Beneficios fiscales de La Rioja para las familias

En La Rioja no se ha aprobado ninguna deducción específica por familia numerosa de tramo autonómico.

Os presentamos el recopilatorio 2018 de descuentos fiscales en la Rioja a las familias en general. Hasta la fencha, no se ha publicado otro resumen.

Las deducciones generales vigentes para el año 2019 son las siguientes:

- Deducción de 600 euros por el primer hijo; 750 euros por el segundo y de 900 euros por el tercero y sucesivos hijos nacidos o adoptados en el período impositivo, que convivan con el contribuyente a la fecha de devengo del impuesto.

En el caso de nacimientos múltiples, la deducción que corresponda a cada hijo se incrementará en 60 euros.

- Deducción de 300 euros por cada menor que haya convivido o conviva con el contribuyente dentro del periodo impositivo, en régimen de acogimiento familiar de urgencia, temporal o permanente, o guarda con fines de adopción, formalizado por el órgano judicial o administrativo competente en materia de menores de esta Comunidad Autónoma de La Rioja:

La deducción será de de 300 euros por cada uno de dichos menores. Si se optase por declaraciones individuales, cada uno de los contribuyentes con derecho a la deducción se aplicará el 50% de la misma. Para tener derecho a esta deducción, los contribuyentes deberán convivir con el menor 183 o más días durante el periodo impositivo. Si el tiempo de convivencia durante el periodo impositivo fuese inferior a 183 días y superior a 90 días, la deducción será de 150 euros por cada menor acogido.

Podrá aplicarse la deducción el contribuyente que haya acogido durante el ejercicio a distintos menores, sin que la estancia de ninguno de ellos supere los 90 días, pero que la suma de los periodos de los distintos acogimientos sí supere, al menos, dicho plazo. No procederá la deducción por acogimiento familiar cuando se hubiese producido la adopción del menor durante el periodo impositivo.

- Deducción de hasta 600 euros anuales por cada hijo de 0 a 3 años escolarizado en escuelas o centros infantiles de cualquier municipio de La Rioja.

Los contribuyentes con residencia habitual en La Rioja podrán deducir un importe de hasta 600 euros anuales, en función de su base liquidable general, por los gastos de escolarización de cada hijo de 0 a 3 años matriculado durante un periodo mínimo de seis meses en una escuela o centro infantil de cualquier municipio de La Rioja. Para ello, a fecha de devengo del impuesto, deberán convivir con el menor y tener derecho al mínimo por descendientes

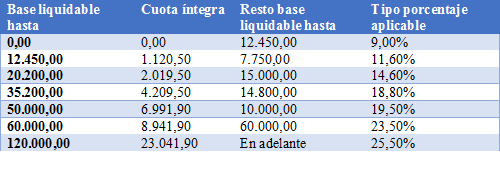

La cuantía máxima de esta deducción dependerá de la base liquidable general del impuesto sobre la renta de las personas físicas, somtida a los tipos de la escala autonómica aprobada en el art. 31.1 de la Ley 10/2017, de cada declaración, ya sea conjunta o individual.

Los importes máximos serán los siguientes:

-

- 600 euros si la base liquidable general sometida a gravamen no supera 12.450 euros (primer tramo de la escala autonómica).

- 550 euros si la base liquidable general sometida a gravamen es superior a 12.450 euros y no supera 20.200 euros (2.º tramo de la escala autonómica).

- 500 euros si la base liquidable general sometida a gravamen es superior a 20.200 euros y no supera 35.200 euros (3er tramo de la escala autonómica).

- 400 euros si la base liquidable general sometida a gravamen es superior a 35.200 euros y no supera 50.000 euros (4.º tramo de la escala autonómica).

- 250 euros si la base liquidable general sometida a gravamen es superior a 50.000 euros y no supera 60.000 euros (5.º tramo de la escala autonómica).

- 100 euros si la base liquidable general sometida a gravamen es superior a 60.000 euros y no supera 120.000 euros (6.º tramo de la escala autonómica).

En el caso de progenitores con derechos a deducción por el mismo descendiente y que presenten declaraciones individuales, el importe máximo deducible por contribuyente será el 50 % de los indicados en el párrafo anterior, calculado en función de la base liquidable general de cada uno de ellos.

Ahora bien, si la base liquidable del ahorro supera los 1.800 euros, el límite a aplicar por esta deducción será el del tramo inmediatamente inferior en cuantía, con un mínimo de 100 euros.

- Deducción del 30% de los gastos en escuelas infantiles, centros infantiles o personal contratado para el cuidado de hijos de 0 a 3 años, aplicable a contribuyentes que fijen su residencia habitual, dentro del período impositivo, en pequeños municipios de La Rioja, con el límite máximo de 600 euros por menor:

Para tener derecho a esta deducción, el o los progenitores deberán ejercer una actividad, por cuenta propia o ajena, fuera del domicilio familiar, al menos durante el periodo en que el menor se encuentre escolarizado o contratado el personal destinado a su cuidado. Además de ello, a fecha de devengo del impuesto deberán convivir con el menor y tener derecho al mínimo por descendientes.

El menor deberá estar matriculado en una escuela o centro infantil de La Rioja, al menos la mitad de la jornada establecida, o bien deberá acreditarse la existencia de una persona con contrato laboral y alta en Seguridad Social en el epígrafe correspondiente a Empleados del hogar-Cuidador de familias o similar para el cuidado de los menores.

- Modificación del mínimo por descendientes discapacitados:

Se incrementó en un 10 % el mínimo por discapacidad de descendientes a partir de 2018. Así, el mínimo por discapacidad de descendientes será de 3.300 euros anuales. Dicho importe será de 9.900 euros anuales cuando se acredite un grado de discapacidad igual o superior al 65 %. No se modifica la cuantía del concepto ‘gastos de asistencia’.

+Información sobre otras deducciones autonómicas (vivenda, jóvenes recien emancipados) en este enlace.